Льготную ипотеку под 6,5% россияне смогут взять только в течение полугода

Правительство России утвердило программу льготного ипотечного кредитования под 6,5% годовых. Ею можно воспользоваться до 1 ноября 2020 года. В течение полугода банки будут выдавать такие кредиты благодаря господдержке. На реализацию спецпрограммы потребуется порядка 6 млрд рублей. Застройщики полагают, что эта мера позволит отрасли справиться с кризисом, а дольщикам будет намного легче нести бремя кредита.

Напомним, 16 апреля 2020 года президент России провел совещание, на котором обсуждались меры поддержки строительного комплекса.

Для компаний строительной отрасли планируют сделать более доступными кредиты, субсидируя ставку, однако застройщикам придется соблюсти определенные условия. «Такая помощь будет предоставлена компаниям, которые сохранят занятость, — подчеркнул Владимир Путин. — Получая поддержку с кредитами, компании должны взять на себя обязательства по завершению строительства домов, запланированных к вводу в строй в этом и следующем году. Нужно избежать появления так называемых долгостроев».

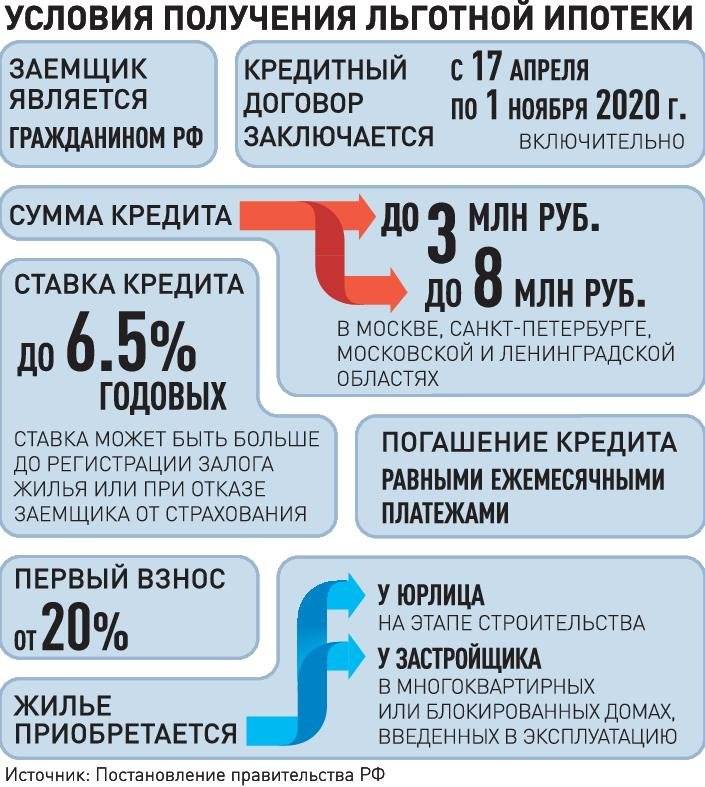

Другая мера поддержки предназначена потенциальным покупателям квартир. Так, в приобретении жилья им должна помочь льготная ипотека под 6,5% годовых. Соответствующее постановление подписано 23 апреля 2020 года, оно вступит в силу 2 мая.

Однако банки начали принимать заявления от граждан, предвосхищая события — льготные кредиты разрешено выдавать с 17 апреля. Недополученные банком проценты (до ключевой ставки + 3% годовых) ежемесячно будет возмещать государство за счет субсидии из федерального бюджета.

Что важно знать об этом новом виде господдержки? «Застройщики39.рф» подготовили небольшую инструкцию.

Почему эта ипотека называется льготной?

Покупатели квартир, дольщики смогут взять кредит под 6,5% годовых, но это не полная процентная ставка: часть дохода банку дополнительно компенсирует государство. Если бы госсубсидий не было, заемщики вряд ли бы нашли хоть один российский банк с подобными ипотечными предложениями.

Кто может получить льготную ипотеку?

Государство обозначило только одно требование к заемщикам и созаемщикам — наличие гражданства РФ.

Однако, как уточняют «Ведомости», дополнительные требования могут установить сами банки: например, ввести возрастные ограничения или ограничения на дату окончания срока кредита, или отказывать клиентам с негативной кредитной историей. Так как в госпрограмме участвует достаточное количество банков, у потенциальных заемщиков будет возможность выбрать наиболее подходящие условия.

По льготной ипотеке можно купить любую квартиру?

Нет, к объектам недвижимости предъявляются строгие требования.

Это могут быть только жилые помещения и только в новостройках. Купить квартиру можно только у юридического лица, но не в инвестиционных фондах и их управляющих компаниях. Однако может быть заключен как договор участия в долевом строительстве (ДДУ), так и договор уступки права требования или купли-продажи — с застройщиком. Кроме того, дом не обязательно должен быть уже готов к заселению: квартира может находиться в процессе строительства.

Увы, программа не распространяется на частные жилые дома, а вот дома блокированной застройки (блок-секции) или таунхаусы – под вопросом, на усмотрение конкретного банка. Так, как пишут «Ведомости», льготно кредитовать покупку жилья в таунхаусах не будет «Альфа-банк», а «Банк Санкт-Петербург» предварительно изучит объект и примет решение по итогам исследования.

Льготная ипотека будет существовать всегда?

Нет, она будет действовать только до 1 ноября 2020 года, и пока Правительство не планирует продлевать эту программу. Как поясняет Интерфакс, льготное кредитование запустили исключительно в связи с пандемией коронавируса. При этом важно понимать, что срок кредита не ограничен и ставка 6,5% предусмотрена на весь его срок.

Сколько денег можно взять в кредит?

Установлено два лимита, сумму, больше которых взять не получится. Это 8 млн рублей в Москве и Санкт-Петербурге и 3 млн рублей – для жителей других регионов России. При этом стоимость квартиры никак не ограничена: она может стоить хоть 2,5 млн рублей, хоть 25. Единственный момент: покупатель должен внести первоначальный взнос в размере не менее 20% стоимости жилья. Если денег на взнос не хватает, заемщик вправе оплатить его материнским капиталом или с помощью других доступных средств господдержки из региональных или местных бюджетов.

В каком банке искать льготные предложения?

К госпрограмме-2020 уже подключились более десятка банков, в том числе «Сбербанк» и «ВТБ». Причем некоторые из них предложили своим клиентам льготную ипотечную ставку ниже уровня, предписанного государством. Так, «Промсвязьбанк» готов выдавать кредиты от 6% годовых, «Банк ДОМ.РФ» — под 6,1%, «Россельхозбанк» — под 6,3%. Однако при этом, напомним, они могут предъявлять к заемщикам дополнительные требования: например, подтверждение доходов, страхование жизни и т.п.

Потребность в подобной программе льготного ипотечного кредитования ощущалась давно. И не было бы счастья, да несчастье помогло: кризис, спровоцированный эпидемией коронавируса, сделал ее появление неотвратимым и скорым.

Не сказать, что застройщики потирают руки в предвкушении предстоящих продаж, но очевидно — вздохнули с облегчением: предполагается, что по выданным льготным кредитам будет возможно заключить до 250 тысяч новых сделок, и это позволит дополнительно привлечь в сферу жилищного строительства не менее 900 млрд рублей. Дольщики же помимо возможности купить квартиру с более легким бременем кредита получат и уверенность в том, что избегут долгостроев.

Инфографика «Российская газета»

Документы

Комментарии

Будьте первым, кто оставит комментарий и поделится своим мнением!